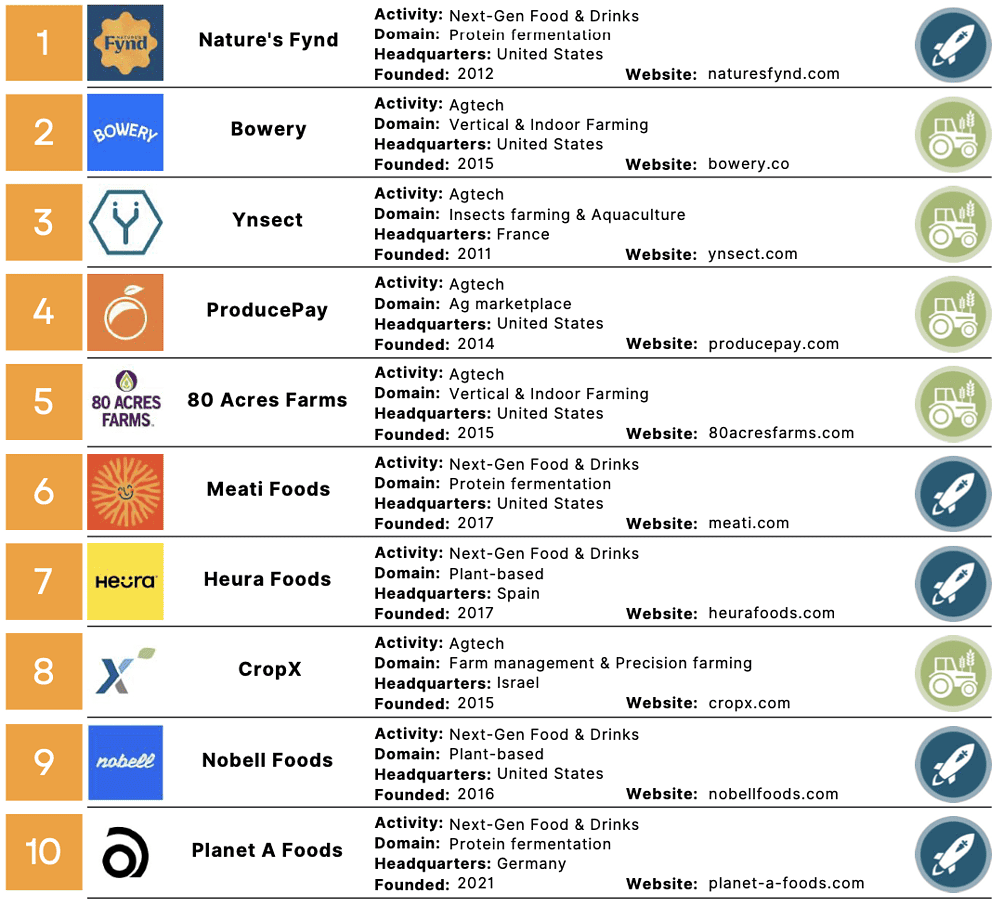

Mit fast fünf Prozent der Nennungen spielt Deutschland eine wichtige Rolle in der alle zwei Jahre erscheinenden Food500. In der jüngsten Ausgabe sind 24 deutsche Unternehmen vertreten. Unter den Top-10 befinden sich sechs US-Unternehmen (vier davon unter den ersten fünf) und ein Unternehmen aus Deutschland: Planet A Foods aus Planegg/München. Unternehmen aus Frankreich, Spanien und Israel vervollständigen die Top-10.

Ziel des Rankings 2019 ist es, “diejenigen zu ehren, die die Zukunft der Lebensmittel gestalten”, so Alessio D’Antino, CEO von Forward Fooding. “Wir haben eine datengestützte Methodik entwickelt, die die 500 besten internationalen AgriFoodTech-Unternehmen identifiziert und in eine Rangliste aufnimmt.” Für die diesjährige Ausgabe wurde die Auswahl aus über 1.500 Bewerbungen von AgriFoodTech-Start-ups und Scale-ups getroffen, wie die Organisation mitteilte. Ob diese Methode ein vollständiges Bild liefert, bleibt natürlich abzuwarten.

Der deutsche Beitrag zum Food500 und seine Position im Ranking:

- 10 Planet A Foods

- 88 Seqana

- 93 Stenon

- 100 Computonics

- 186 Neggst Foods

- 208 Kinda

- 215 Organifarms

- 220 vGreens

- 231 Blaue Meeresfrüchte

- 232 Lovely Day Foods

- 244 Smart Cloud Farming

- 290 Bettafish

- 297 Senara

- 304 Spacenus

- 308 Flowtify

- 325 Bella & Bona

- 353 Gewöhnliche Meeresfrüchte

- 360 E-Terry

- 363 Humify

- 366 Nosh Biofoods

- 367 Das Unternehmen Raging Pig

- 416 Hexafarms

- 480 Hortiya

- 498 Torg

Der Autor der Analyse Max Leveau, Mitbegründer und COO von Forward Fooding, beschreibt die dynamischen Veränderungen und aufkommenden Möglichkeiten innerhalb der AgriFoodTech-Investitionslandschaft und bietet eine Analyse der Zukunft des Sektors. Ein detaillierter Vergleich zwischen 2021 und 2023 zeigt erhebliche Verschiebungen in der globalen Investitionslandschaft. Trotz eines starken Rückgangs der Investitionen in den Sektor um 74 % gegenüber dem Höchststand im Jahr 2021 (auf 17,1 Mrd. USD im Jahr 2023) zeigt der Sektor robuste Anzeichen für einen Wandel und Optimismus für künftiges Wachstum, so Leveau.

Vom Mega zum Impact

Der Rückgang der Kapitalzuflüsse ging nicht mit einem entsprechenden Rückgang der Zahl der Transaktionen einher, die um 44 % zurückging, was auf einen weiterhin aktiven Markt hindeutet. Bemerkenswerterweise hat sich die durchschnittliche Größe der Deals erhöht, d.h. trotz des allgemeinen Investitionsrückgangs wird offenbar mehr Wert auf vielversprechende Unternehmen gelegt. Diese Verschiebung deutet auf eine Verlagerung von Mega-Deals und generalistischen Investoren hin zu stärker spezialisierten und wirkungsorientierten Unternehmen hin. Diese Investoren erforschen ein breiteres Spektrum an Innovationen, um dringende Probleme wie die Lebensmittelverschwendung zu bewältigen.

Geografische und sektorale Trends

Die geografische Verteilung der Investitionen hat sich deutlich verändert: Auf europäische Unternehmen entfällt im Jahr 2023 ein größerer Anteil von 36 % der Gesamtinvestitionen, gegenüber 23 % im Jahr 2021. Dies positioniert Europa als einen Wachstumspol für AgriFoodTech-Innovationen. Im Gegensatz dazu ist der Anteil der Investitionen in der asiatisch-pazifischen Region, insbesondere in China, deutlich zurückgegangen, während Nordamerika den Sektor weiterhin dominiert.

Was die Sektoren betrifft, so hat sich die Landschaft über die früher dominierenden Bereiche Lebensmittelzustellung und alternative Proteine hinaus diversifiziert. Start-up-Investitionen verlagern sich zunehmend auf weniger ausgereifte, aber wirkungsvolle Lösungen in der gesamten Versorgungskette, einschließlich Innovationen in der Biotechnologie und der Indoor-Farming, die für die Bewältigung der Herausforderungen des globalen Lebensmittelsystems entscheidend sind.

Proteine und Biotechnologie

Trotz des derzeitigen Abschwungs sind Sektoren wie alternative Proteine und Biotechnologie auf Wachstumskurs. Obwohl die Investitionen in alternative Proteine seit 2021 um 62 % zurückgegangen sind, wird erwartet, dass dieser Sektor dank Konsolidierung, Innovation in der Produktentwicklung und zunehmender behördlicher Genehmigungen langfristig florieren wird. Auch die Investitionen in die Biotechnologie haben deutlich zugenommen, was das wachsende Interesse an nachhaltigen und effizienten Technologien für die Lebensmittelproduktion widerspiegelt.

Ein weiterer Bereich, in dem mit einem Wachstum gerechnet wird, ist die Indoor-Farming, insbesondere in Regionen, die strategisch für Klimaresistenz und Ernährungssicherheit ausgewählt wurden. Derweil zieht der aufkeimende Bereich der personalisierten Ernährung erhebliche Investitionen an, was auf eine Verlagerung hin zu gesundheitsbewussten, technologieorientierten Verbrauchermärkten hindeutet.

Related Posts: