Herinnert u zich de auto manager Ignacio López nog? Hij was ooit de boeman voor toeleveranciers en uiteindelijk verantwoordelijk voor de grootste imagoschade aller tijden voor de autobedrijven. Hij had namelijk gigantische kortingen bedongen op kosten van onderdelen die door toeleveranciers werden gemaakt. Opel had jaren nodig om te herstellen van de problemen door de slechte kwaliteit van deze onderdelen.

Als hoofdinkoper drukte hij de prijzen van de toeleveringsindustrie tot zij uiteindelijk zo “goedkoop mogelijk” moesten produceren. De consument betaalde uiteindelijk de rekening voor deze ellende. Hij kreeg auto’s die uiterst slecht in elkaar zaten, of gigantische kwaliteitsgebreken vertoonden. Het imago van de betrokken OEM’s heeft er maximaal onder geleden.

Chip-, energie- en grondstoffencrisis

Sinds de chip- en grondstoffencrisis heeft zich een nieuw fenomeen ontwikkeld bij vele fabrikanten van premiumproducten. Er worden minder voertuigen verkocht omdat er gebrek is aan onderdelen. Maar de winsten zijn spectaculair gestegen. Minder is soms meer, zoals het beroemde gezegde luidt. Door zich toe te leggen op de productie van dure voertuigen, zijn de fabrikanten erin geslaagd ondanks de crisis goede zaken te doen ten koste van consumenten en leveranciers. Maar dit kan wel eens al in de nabije toekomst voorbij zijn.

Toeleveranciers onder druk

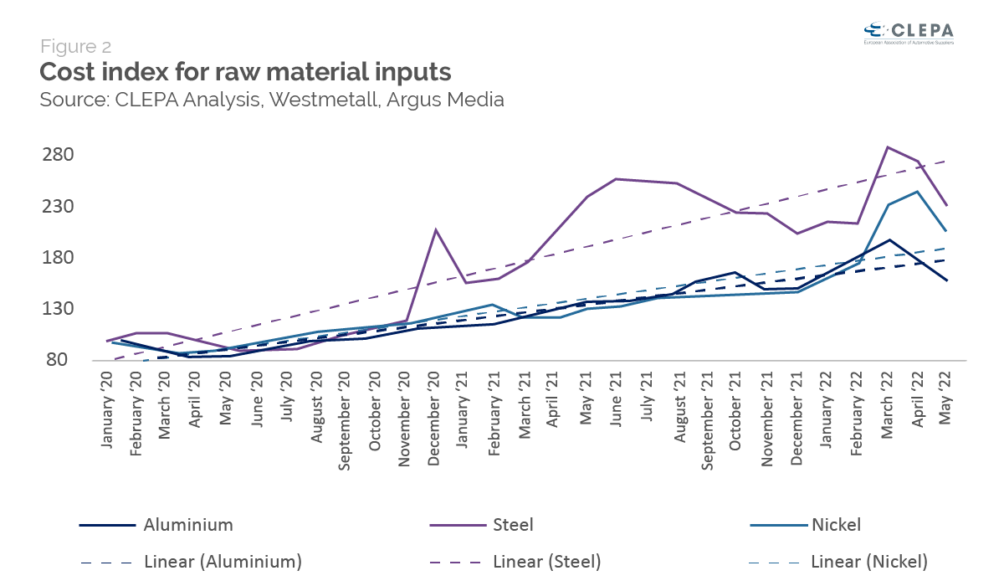

De Europese vereniging van toeleveranciers van de automobielindustrie, CLEPA, luidt de noodklok. De European Association of Automotive Suppliers vertegenwoordigt meer dan 3000 bedrijven die aan de auto-industrie leveren.

Vooral middelgrote leveranciers ondervinden enorme problemen bij het doorberekenen van hogere prijzen. Zoals zo vaak het geval is in deze bedrijfstak, zijn zij gebonden aan langetermijncontracten.

Met als gevolg dat door de dramatische stijging van de energie- en grondstofprijzen -niet in de laatste plaats als gevolg van de aanval op Oekraïne- sommige onderdelen zelfs onder de kostprijs aan de OEM’s moeten worden geleverd. 69 procent van de leveranciers verklaarde dat zij problemen hadden met het doorberekenen van de gestegen kosten aan de OEM’s.

Financiële moeilijkheden

Daardoor verwacht een aanzienlijk deel van de leveranciers verliezen in 2022. Meer dan in de twee voorgaande jaren als gevolg van de coronapandemie en het productietekort als gevolg van het tekort aan halfgeleiders. Bijna een vijfde van de leveranciers meldt verliezen van meer dan 5 procent in 2021 en bijna een derde verwacht verliezen in 2022. Andere leveranciers (vaak op het gebied van digitale technologieën en elektronica) tonen juist weer veerkracht. Het aandeel leveranciers met een winstgevendheid van meer dan 5 procent is tussen 2020 en 2021 zelfs verdubbeld.

Niettemin. Meer dan vier op de tien toeleveranciers van de automobielindustrie verkeren in financiële moeilijkheden, waardoor de weerstand tegen verdere externe schokken wordt ondermijnd. Dit cijfer is nog verslechterd, vooral in de laatste drie jaar.

Meer dure auto’s, minder auto’s voor de gemiddelde consument

Maar de ellende breidt zich uit. Aangezien de winstgevendheid van de autobedrijven de laatste maanden dramatisch is gestegen door het hoge aandeel van dure voertuigen, hebben veel hoofdkantoren van bedrijven besloten om in de toekomst laaggeprijsde voertuigen uit het gamma te schrappen. De winst die met deze voertuigen wordt gemaakt, ligt uiteraard lager dan bij de topmodellen.

De automarkt zal in de toekomst ingrijpend veranderen. Dit geldt ook voor elektromobiliteit en onderzoek & ontwikkeling. Te vrezen valt dat het een markt voor de rijken en welgestelden zal worden. Voor hen zijn stijgende energie- en brandstofprijzen hinderlijk, maar nauwelijks bedreigend.

De gemiddelde consument zal op die ontwikkeling reageren door meer voertuigen uit het Verre Oosten te kopen. Chinese fabrikanten zijn goed voorbereid om in de bres te springen.

De sociale omwentelingen die het gevolg zijn van een verandering in de productie zijn te voorzien. Voor minder voertuigen zijn ook minder werknemers nodig.

Voor de Europese leveranciers daarentegen zal de ellende nog groter worden. Zij zullen te maken krijgen met nog lagere productieaantallen en nog krappere financiële voorwaarden. Het is algemeen bekend dat het Verre Oosten grotendeels zelfvoorzienend is.

Tsja, en zo zal de toeleverancier uiteindelijk de gebeten hond zijn.

Over deze column:

In een wekelijkse column, afwisselend geschreven door Eveline van Zeeland, Eugene Franken, Katleen Gabriels, PG Kroeger, Carina Weijma, Bernd Maier-Leppla, Willemijn Brouwer en Colinda de Beer probeert Innovation Origins te achterhalen hoe de toekomst eruit zal zien. Deze columnisten, soms aangevuld met gastbloggers, werken allemaal op hun eigen manier aan oplossingen voor de problemen van deze tijd. Morgen zal het dus goed zijn. Hier zijn alle voorgaande afleveringen.

Als je dit artikel leuk vindt, lees dan ook: