Philips heeft een geschiedenis van het afstoten van divisies. Neem ASML en NXP, die nu gewaardeerd worden op maar liefst 450 miljard euro. Deze succesvolle geschiedenis wordt overschaduwt door de huidige focus van het bedrijf op medische technologie. Ondanks een robuuste winst in het vierde kwartaal staat de medische divisie van Philips voor uitdagingen, waaronder een Amerikaans verkoopverbod op ademhalingsapparatuur. Nu spin-offs beter presteren dan hun moederbedrijf, zou Philips moeten overwegen zijn medische divisie volledig te verkopen. Het bedrijf is niet de sterkste speler in deze sector en heeft het moeilijk, wat laat zien dat het niet hun kerncompetitie is.

Medical verkopen en zich richten op intellectueel eigendom (IP) zou een strategische zet kunnen zijn. In plaats van fundamenteel onderzoek af te stoten, zou het bedrijf er juist meer in kunnen investeren. Immers; veel van het succes van Philips komt voort uit fundamenteel onderzoek.

Waarom je dit moet weten

Philips was ooit een reus in de Nederlandse economie en zijn nalatenschap, met name via ASML, blijft aanzienlijk. De weg die Philips kiest zal ongetwijfeld van invloed zijn op de toekomst van de Nederlandse economie.

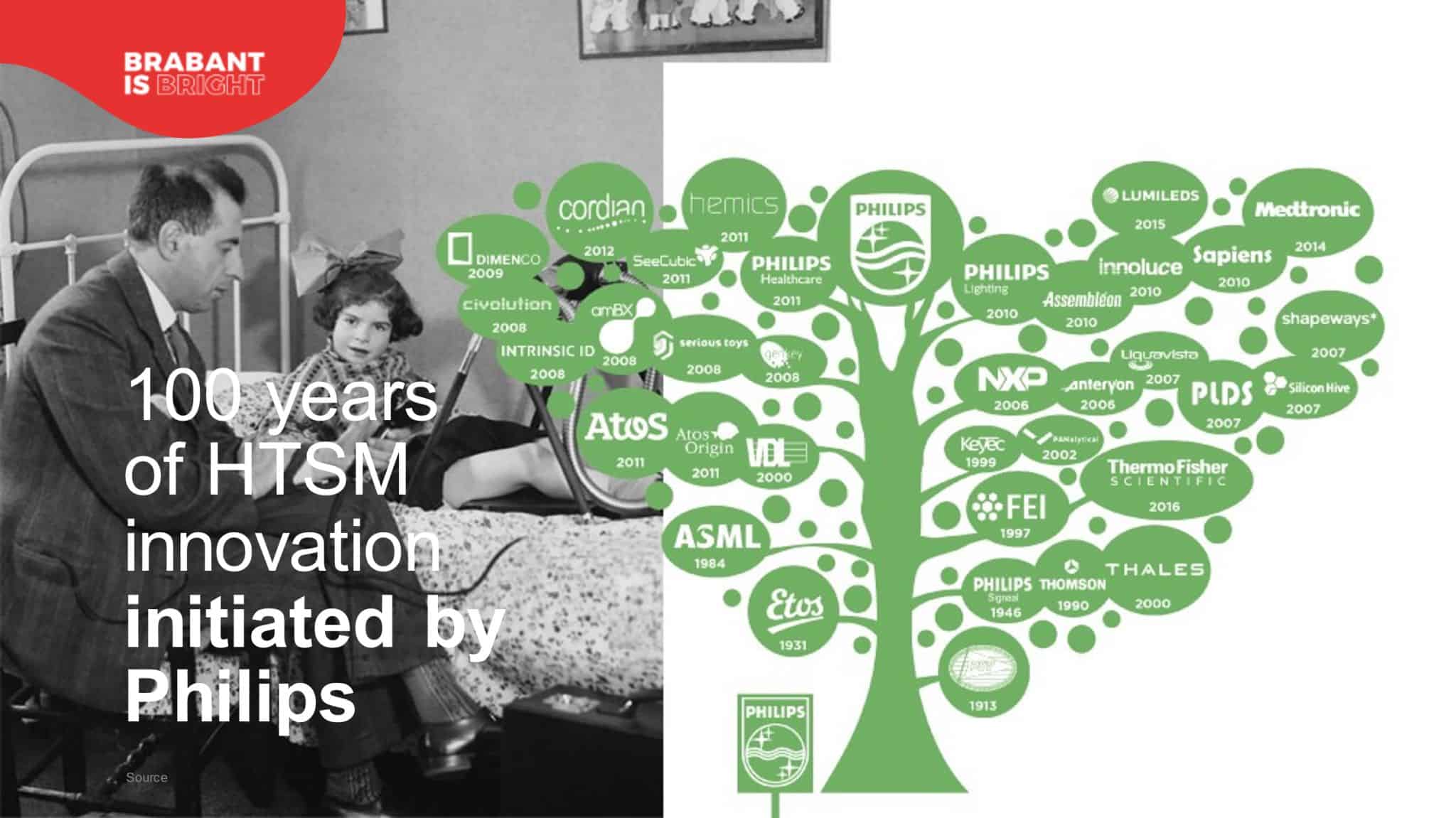

Philips, de Nederlandse multinational die ooit de wereld verblindde met innovatieve consumentenelektronica, heeft de afgelopen jaren een radicale transformatie ondergaan. De beslissing van het bedrijf om meerdere divisies af te splitsen heeft geleid tot industriële kolossen als ASML, NXP en TSMC, waarvan de gecombineerde marktwaarde hun voorloper in het niet doet vallen.

Nu de divisie medische technologie tegenwind ondervindt, rijst de vraag: moet Philips zijn afstotingsportefeuille voortzetten door zijn medische divisie te verkopen?

De desinvesteringsgeschiedenis van Philips ontleed

De desinvesteringsstrategie van Philips is geen recente ontwikkeling. In de loop der jaren heeft het bedrijf verschillende divisies afgestoten, die zelfstandig zijn blijven floreren. ASML heeft een marktaandeel van tachtig procent in de halfgeleiderindustrie. Alleen al de verkoop van belangen in TSMC en ASML heeft ertoe geleid dat deze bedrijven nu hoger gewaardeerd worden dan Philips. We zien een duidelijk patroon: de onafhankelijkheid die deze afgesplitste entiteiten hebben gekregen, heeft hen in staat gesteld beter te presteren dan Philips, wat suggereert dat focus en autonomie cruciale ingrediënten zijn voor succes.

De uitdagingen voor Philips Medical

De ommezwaai van Philips in de richting van medische technologie was een strategische keuze om uit te groeien tot een wereldleider op het gebied van gezondheidstechnologie. Deze stap kent echter veel uitdagingen. De recente geschiedenis van het bedrijf wordt ontsierd door een grote terugroepactie van ademhalingsapparatuur en een verkoopverbod in de VS. Deze tegenslagen deden de aandelenkoers dalen en twijfels over het vermogen om effectief te concurreren op de gezondheidsmarkt rijzen.

Financiële prestaties en marktwaardering

Financieel gezien heeft Philips zich veerkrachtig getoond met een robuuste vrije kasstroom, maar de medische divisie moet nog de exponentiële groei laten zien die NXP of ASML hebben doorgemaakt. In het vierde kwartaal van 2023 bedroeg de aangepaste EBITA-marge 12,5 procent, maar de waardering blijft aanzienlijk achter bij die van zijn voormalige divisies. Dit wekt de suggestie dat Philips, als het zijn medische divisie zou afstoten, mogelijk het succes van zijn voormalige afdelingen zou kunnen evenaren door gebruik te maken van zijn rijke erfgoed op het gebied van onderzoek en ontwikkeling van intellectueel eigendom (IP).

De toekomst van Philips: IP-exploitatie en fundamenteel onderzoek

Als Philips zijn medische divisie afstoot, zou het een bedrijf voor het exploiteren van intellectueel eigendom kunnen worden, vergelijkbaar met Dolby, dat focust op het geven van licenties van zijn enorme technologische innovaties. Dit zou een knipoog zijn naar zijn nalatenschap, met name het baanbrekende werk dat is verricht in het legendarische NatLab, dat de bakermat is geweest voor baanbrekende innovaties die de industrie een nieuwe vorm hebben gegeven. Philips zou meer kunnen investeren in fundamenteel onderzoek, waardoor mogelijk nieuwe technologieën en start-ups ontstaan, zoals te zien is in de Brainportregio Eindhoven.

Het argument voor de verkoop van Philips Medical

Het argument voor de verkoop van de medische divisie is gebaseerd op de veronderstelling dat wat voor de spin-offs heeft gewerkt, ook voor het geheel kan werken. De focus en onafhankelijkheid van de afgesplitste entiteiten hebben hen in staat gesteld Philips te overtreffen. Gezien de huidige uitdagingen waar Philips Medical mee te maken heeft, waaronder het verlies van omzet op de lucratieve Amerikaanse markt, zou een desinvestering de divisie in staat kunnen stellen te floreren onder een nieuwe eigenaar die beter in staat is deze markt te navigeren.

De erfenis van Philips en de waarde van onafhankelijkheid

Philips heeft een geschiedenis van innovatie en aanpassing. Het bedrijf heeft herhaaldelijk laten zien dat het in staat is zichzelf opnieuw uit te vinden, en uit de ervaringen met spin-offs blijkt dat desinvesteringen leiden tot meer focus en succes voor de betrokken entiteiten. Onafhankelijkheid is een katalysator voor groei, zoals blijkt uit het feit dat de spin-offs niet alleen hebben overleefd, maar zelfs hebben gefloreerd en het op de markt beter hebben gedaan dan Philips.

Conclusie: Een strategisch kruispunt

Philips staat op dit strategische kruispunt voor een beslissing die bepalend kan zijn voor zijn toekomst. De verkoop van de medische divisie kan waarde vrijmaken en het bedrijf in staat stellen zijn rijke IP-portfolio te benutten. Dit zou ook in lijn zijn met Philips’ geschiedenis van waardecreatie door focus en onafhankelijkheid. Hoewel het bedrijf geen plannen tot verkoop heeft aangegeven, zou de druk om te evolueren, gezien de bedrijfsgeschiedenis en de huidige marktuitdagingen, de weegschaal kunnen doen doorslaan naar een andere belangrijke desinvestering.